WIR VON QUANTUM TAX

QUANTUM Tax ist Ihr Spezialist für individuelle Verrechnungspreislösungen. Unser Versprechen an Sie sind unsere Werte: „Integrität, Professionalität und Beratungsqualität“

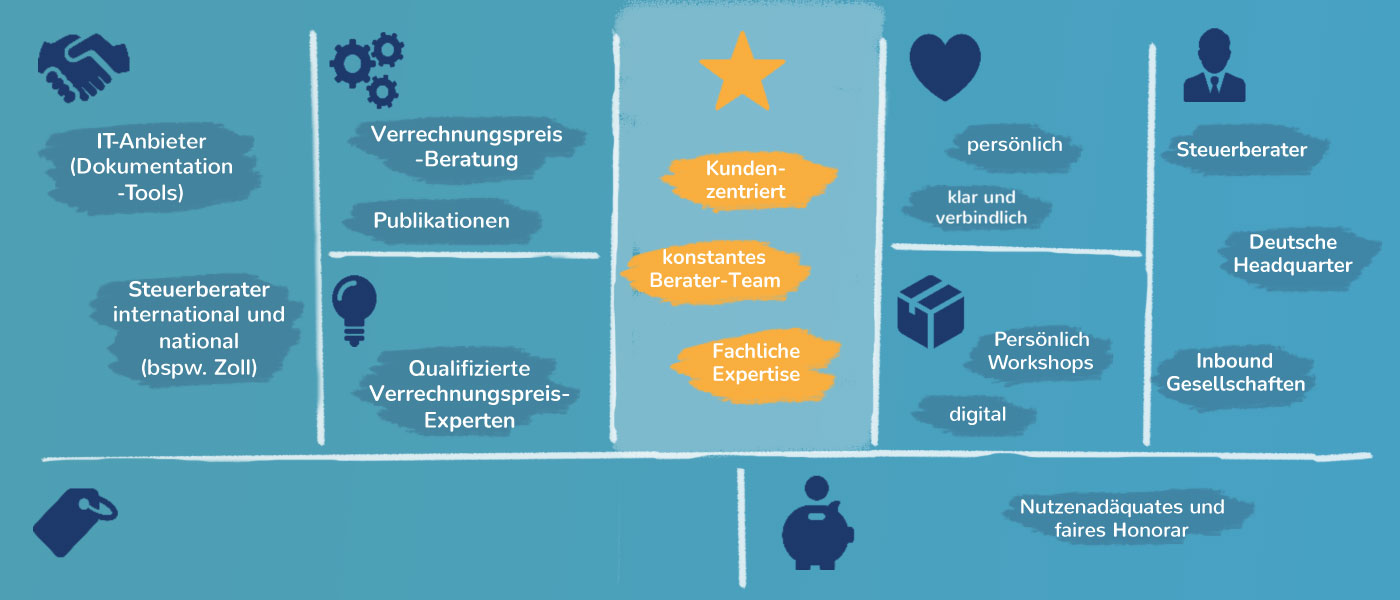

Unser Nutzenversprechen

Wir beraten multinationale Unternehmen mit grenzüberschreitenden Geschäftsbeziehungen. Damit einher geht eine Komplexität der steuerlichen Fragestellungen und damit verbunden auch unserer Verantwortung für unsere Mandanten.

Wir sind davon überzeugt, dass nachhaltige und qualitativ hochwertige Beratung auf einer guten fachlichen und persönlichen Beziehung gründet.

Durch beständige Berater-Teams mit einer hohen fachlichen Expertise stehen wir unseren Mandanten sowohl für die Gestaltung, Dokumentation und Verteidigung bestehender Verrechnungspreisstrukturen als auch für die Weiterentwicklung von Verrechnungspreissystemen zur Seite, um mit der stetigen Digitalisierung Schritt zu halten.

Mit Veröffentlichungen in Fachzeitschriften und Vorträgen möchten wir durch unsere Expertise einen Beitrag leisten, die Zukunftsthemen im Verrechnungspreisbereich „Digitalisierung“, „Nachhaltigkeit“ und „immateriellen Werte“ mitzugestalten.

Unsere Mandanten

Unsere Mandanten sind grenzüberschreitend tätige Unternehmensgruppen, mit einem besonderen Fokus auf mittelständische deutsche Unternehmen. Wir begleiten multinationale Unternehmensgruppen bei der Gestaltung, Steuerung, Dokumentation und Verteidigung ihrer Verrechnungspreise. Als Ansprechpartner vor Ort mit einem internationalen Mindset finden wir Lösungen, die den Wünschen und Bedürfnissen unserer Mandanten entsprechen und international akzeptierten Verrechnungspreisgrundsätzen entsprechen.

Mit unserem Beratungsangebot möchten wir gleichermaßen unsere Berufskollegen aus den steuerberatenden und wirtschaftsprüfenden Berufen dabei unterstützen, Risiken im Bereich der Verrechnungspreise ihrer Mandanten zu erkennen, Lösungen zur Anpassung von Verrechnungspreise zu entwickeln und mit fachlicher Expertise in steuerlichen Betriebsprüfungen zur Seite zu stehen.

Unser Mandatsverhältnis

Die Zufriedenheit unserer Mandanten ist für uns essenziell. Neben einer mandantenzentrierten und professionellen Beratung liegt uns die persönliche Interaktion mit unseren Mandanten besonders am Herzen. Beratung und Vertrauen gehen Hand in Hand.

Wir sind konstante Ansprechpartner für unsere Mandanten und nehmen uns Zeit, die individuellen Bedürfnisse zu verstehen und unsere Beratung daraufhin auszurichten.

Wir möchten Sie dabei unterstützen, ihre Verrechnungspreise optimal zu gestalten. Aufgrund unserer langjährigen Erfahrung sowie unseres akademischen Hintergrunds kombinieren wir praktisches, lösungsorientiertes Handeln und fachliche Expertise.

Unsere Kollaborations-Partner

QUANTUM Tax versteht sich als professioneller Partner für seine Mandanten. Damit wir diesem Anspruch gerecht werden, haben wir vielfältige Kooperationen, um den individuellen Bedürfnissen im Einzelfall gerecht werden zu können. Darunter fallen ausländische Kooperationspartner für landesspezifischen Verrechnungspreisfragestellungen, IT-Anbieter insb. im Bereich der Verrechnungspreisdokumentation aber auch Steuerberater in angrenzenden Themenfeldern wie Umsatzsteuer oder Zoll.

Unsere Aktivitäten

QUANTUM Tax fokussiert sich auf eine hochqualitative Verrechnungspreisberatung. Dazu gehört für uns auch der Anspruch durch den Austausch in Arbeitskreise und Netzwerken als auch die Veröffentlichung von Fachbeiträgen und Kommentierungen.

Wir finden Lösungen für ihre konkreten Fragestellungen, schauen aber zugleich über den Tellerrand hinaus. Was sind die Themen heute, wo liegen die Herausforderungen morgen. Professionell und praxisnah begleiten wir unsere Mandanten in die Zukunft mit der Ambition, Verrechnungs-preisentwicklungen frühzeitig zu erkennen und die Weichen im Verrechnungspreisbereich frühzeitig zu stellen, um die Potenzielle der Zukunft optimal nutzen zu können.

Schwarz C.: Benchmarking von Verrechnungspreisen im Lichte der Neuregelungen des § 1 Abs. 3 AStG, Der Betrieb 2022, 17, S. 1017, (zusammen mit Stein S.)

Schwarz C.: Estimating a COVID-19 Crisis Effect Using AI Techniques, International Transfer Pricing Journal 2022, (29), No. 3, (zusammen mit Wessely A./Hoffmann S./Wickerath J./Lagarden M./Beckmann M.)

Schwarz C.: Verrechnungspreise und Nachhaltigkeit – Ein weiterer Vergleichbarkeitsfaktor bei der Verrechnungspreisbestimmung?”, Der Betrieb 2022, Heft 45, S. 2641 (zusammen mit Stein S./Greil S.)

Schwarz C.: Fremdvergleichsanalyse mittels künstlicher Intelligenz 2019, Transfer Pricing International, 3(3) (zusammen mit Stein S.)

Schwarz C.: Benchmarking von Verrechnungspreisen, Der Betrieb 2019, Heft 22, Seite 1217 – 1220 (zusammen mit Stein S.)

- Schwarz, C.: Hindsight bei Verrechnungspreisen, in: Die Unternehmensbesteuerung 2017, Heft 11, S. 638-642 (zusammen mit Flanderova, T./Hoffmann, S./Stein, S.)

- Schwarz, C.: Die Vergleichbarkeit von Unternehmen bei pan-europäischen Benchmarkstudien, in: Die Unternehmensbesteuerung 2017 Heft, 3, S. 149-154 (zusammen mit Holinski, N./Hoffmann, S./Stein, S.)

- Schwarz, C.: Cost Plus Markups for Low-Value-Adding Intercompany Services, in: BNA Management – Transfer Pricing Report 2016, Issue 15, S. 907-911 (zusammen mit Holinski, N./Hoffmann, S./Stein, S.)

- Schwarz, C.: Cost Plus Markups for Manufacturing Entities: The Effect of Size on Fully Loaded Versus Variable Costs in: BNA Management – Transfer Pricing Report 2017, Issue 20, S. 1164-1168 (zusammen mit Holinski, N./Hoffmann, S./Stein, S.).

- Schwarz, C.: Kostenaufschläge bei der Verrechnung von konzerninternen Dienstleistungen, in: Der Betrieb 2016, Heft 49, S. 2857-2861 (zusammen mit Holinski, N./Hoffmann, S./Stein, S.)

- Schwarz, C.: Der datenbankgestützte Fremdvergleich bei Produktionseinheiten, in: Der Betrieb 2016, Heft 40, S. 2307-2311 (zusammen mit Holinski, N./Hoffmann, S./Stein, S.)

- Schwarz, C.: Parallel Imports, Incentive Commissions in the Pharmaceutical Industry, in: BNA Management – Transfer Pricing Report 2016, Heft 2, S. 129- 133 (zusammen mit Nientimp, A./ Stein, S.)

- Schwarz, C.: Parallelimporte und Provisionen bei der Wahl von Vertriebsstrategien in der Pharmaindustrie – Steuerliche Streitpunkte in Verrechnungspreisbetriebsprüfungen, in: Die Unternehmensbesteuerung 2015, Heft 12, S. 699-704 (zusammen mit Nientimp, A./Stein, S.)

- Schwarz, C.: Die datenbankgestützte Angemessenheitsdokumentation steuerlicher Verrechnungspreise: Skaleneffekte bei Distributoren, in: die Unternehmensbesteuerung 2016, Heft 4, S. 221-225 (zusammen mit Nientimp, A./Krüger, J.)

- Schwarz, C.: The Kruskal-Wallis Test: A Complementary Tool to Enhance the Reliability of Benchmark Studies, in BNA – Transfer Pricing Report 2014, Heft 5, (zusammen mit Moayedi V./Kaut M.)

Stein S.: Besteuerung digitalisierter Geschäftsmodelle: Das DEMPE-Konzept in der praktischen Umsetzung, Internationales Steuer- und Wirtschaftsrecht 2022, S.151-156, (zusammen mit Schwarz C.)

Stein S.: Verrechnungspreise immaterieller Werte im Lichte des DEMPE-Konzepts, Der Betrieb 2021, S. 1292 – 1297,(zusammen mit Schwarz C.)

Stein S.: Digital Labs in Verrechnungspreise und Digitalisierung, Institut für Steuern und Finanzen (ifst) 2021, Schrift 536, (zusammen mit Schwarz C.)

Stein S.: Do Tax Experts and Non-Experts Differ in Their Sense of Fairness About a More Even Distribution of “Digital” Profits Across Countries? – Evidence from a Survey in Germany, Journal of Tax Administration 2020, 6(1), (zusammen mit Greil S./Schwarz C.)

- Schwarz, C.: Understanding the Role of Data in Data-Driven Business Models from a Transfer Pricing Perspective, in IBFD International Transfer Pricing Journal 2019, Heft 26(5), S. (zusammen Stein, S./Freudenberg, M.)

- Schwarz, C.: Besteuerung digitaler Geschäftsmodelle: die Relevanz von Daten aus Verrechnungspreissicht, in: Betriebs-Berater, Heft 39, S. 2268-2282 (zusammen Stein, S./Freudenberg, M.)

- Schwarz, C.: Industrie 4.0: Verrechnungspreise und digitale Geschäftsmodelle, in: Transfer Pricing International (TPI) 2017, Heft 3, S. 134-138 (zusammen Stein, S.)

- Schwarz, C.: Industrie 4.0: Quantifizierung von Wertschöpfungsbeiträgen in digitalen Netzwerken, in: Der Betrieb 2017, Heft 27/28, S. 1525-1530 (zusammen Stein, S.)

- Stein S.: Verrechnungspreise immaterieller Werte im Lichte des DEMPE-Konzepts, Der Betrieb 2021, S. 1292 – 1297,(zusammen mit Schwarz C.)

- Stein, S.: Bewertung schwer bewertbarer immaterieller Werte, in: Transfer Pricing International (TPI) 2017, Heft 5, S. 239-248 (zusammen mit Schwarz, C.)

- Stein, S. BMF-Schreiben zur Namensnutzung im Konzern: Das erwartet Steuerpflichtige in Betriebsprüfungen, in: Betriebs-Berater 2017, Heft 27/28, S. 1566-1570 (zusammen mit Schwarz, C.)

- Stein, S.: Funktionales Eigentum und Wertschöpfungsbeitragsanalysen: Steuerliche Erfolgsermittlung bei immateriellen Werten mithilfe betriebswirtschaftlicher Konzepte, in: Deutsches Steuerrecht 2017, Heft 2, S. 118-125 (zusammen mit Holinski, N./Schwarz, C.).

- Stein, S.: Transferpaketbewertung auf Basis der Multiplikatorenmethode, in: Der Betrieb 2016, Heft 30, S. 1718-1721 (zusammen mit Nientimp, A./Schwarz, C.)

- Stein, S.: Immaterielle Werte in der Post-BEPS-Welt: Eine ertragsteuerliche und zollrechtliche Standortanalyse, in: Deutsches Steuerrecht 2016, S. 2871-2878 (zusammen mit Nientimp, A./ Hundebeck, M.).

- Stein, S.: Using Multiples for Business Restructuring Valuations, in: BNA Management – Transfer Pricing Report 2016, Issue 11, S. 714-719 (zusammen mit Nientimp, A./Schwarz, C.)

- Stein, S.: Namensnutzung im Konzern – Implikationen für die Praxis durch die neue Rechtsprechung des BFH, in: Der Konzern 2016, Heft 7/8, S. 316-320 (zusammen mit Holinski, N./Schwarz, C.)

- Stein, S.: Verlagerung von Forschungs- und Entwicklungsfunktionen in multinationalen Konzernen – Eine entscheidungstheoretische Untersuchung von Outbound-Verlagerungen in die Niederlande, Köln/Lohmar 2014

- Stein, S.: Verluste im Baugewerbe – Praxisnahe Überlegungen zur Verlustaufteilung bei grenzüberschreitenden Bautätigkeiten im Kontext des AOA und aktueller Rechtsprechung zu finalen Verlusten, in Internationales Steuerrecht 2018, Heft 21, S. 822-829, (zusammen mit Nientimp, A./van Leuven, D./Schwarz, C.)

- Stein, S.: Zuordnung und Vergütung immaterieller Werte in Betriebsstättenstrukturen, in: Betriebs-Berater 2017, Heft 2, S. 407-414 (zusammen mit Nientimp, A./Holinski, N./Schwarz, C.)

- Stein, S.: Gewinnabgrenzung bei Bau- und Montagebetriebsstätten – Umsetzung aus Sicht der Beratungspraxis, in: Internationale Steuer-Rundschau 2016, Heft 5, S. 159-169 (zusammen mit Freudenberg, M./Trost, M.)

- Stein, S.: Einkünfteermittlung nach dem AOA – Plädoyer für eine einheitliche Anwendung des Fremdvergleichsgrundsatzes, in: Internationales Steuerrecht 2016, Heft 12, S. 487-493 (zusammen mit Nientimp, A./Schwarz, C.)

- Stein, S.: Die finale Betriebsstättengewinnaufteilungsverordnung (BsGaV) – Anwendung des Authorised OECD Approach (AOA) in Deutschland, in: NWB Internationales Steuer- und Wirtschaftsrecht – IWB 2014, Heft 22, S. 815-826 (zusammen mit Nientimp, A./Ludwig, C.).

- Schwarz, C.: Country-by-Country-Reporting und die Substanzfrage: Referenzgröße Mitarbeiter, in: Der Betrieb 2017, Heft 14, S. 737-742 (zusammen mit Weinert, S./ Stein, S.)

- Schwarz, C.: Country-by-Country Reporting: materielle Vermögensgegenstände als Referenzgröße für Substanz, in: Transfer Pricing International (TPI) 2017, Heft 2, S. 87-90 (zusammen mit Stein, S.)

- Schwarz C. und (2017), Country-by-Country Reporting, Der Betrieb 2017, Dossier 15, (zusammen mit Nientimp A., Holinski N./ Stein, S.)

- Schwarz, C.: Country-by-Country-Reporting und die Substanzfrage – Ich sehe was, was Du nicht siehst –, in: Der Betrieb 2016, Heft 47, S. 2742-2748 (zusammen mit Nientimp, A./Holinksi, N. Stein, S.)

- Stein, S.: Die Vertriebsfunktion in der Post BEPS Welt – Eine Analyse aus Sicht der Beraterpraxis, in: Die Unternehmensbesteuerung (Ubg) 2016, Heft 10, S. 603-612 (zusammen mit Freudenberg, F./Weskamp, A.)

- Stein, S.: Umsetzung des OECD Dreiklangs für Verrechnungspreisdokumentationen in Deutschland – Standortbestimmung nach dem Referentenentwurf, in: Die Unternehmensbesteuerung 2015, Heft 7, S. 399-404 (zusammen mit Nientimp, A./ Schwarz, C.)

- Stein S.: Finanztransaktionen im Lichte des deutschen Referentenentwurfs für ein ein ATAD-Umsetzungsgesetz und der OECD-Verrechnungspreisrichtilinien zu Finanztransaktionen, Ubg 2020, 3, 2020, S. 117-124 (zusammen mit und Lupberger M./Schwarz C.)

- Stein, S.: Neuorientierung der BFH-Rechtsprechung zur Fremdüblichkeit der Bedingungen von Konzerndarlehen, in Die Unternehmensbesteuerung – Ubg 2019, S. 403-409 (zusammen mit C. Schwarz)

- Stein, S.: Ist die Kostenaufschlagsmethode die Verrechnungspreismethode für konzerninterne Darlehen? – Eine Analyse der Entscheidung des FG Münster vom 07.12.2016 – 13 K 4037/13 K,F, in: Der Betrieb 2017, Heft 21, S. 1169-1176 (zusammen mit Nientimp, A./Schwarz,C.)

- Stein, S.: Maßstäbe des Fremdvergleichs für Zinssätze bei Gesellschafterdarlehen, in: Internationales Steuerrecht 2016, Heft 19, S. 781-787 (zusammen mit Nientimp, A./Worm, S.)

- Schwarz, C.: Fairness and the Arm’s Length Principle in a Digital Economy, Forschungsberichte Fachbereichs Wirtschaftswissenschaften Hochschule Düsseldorf, 42, 6/2018 (zusammen mit Greil, S./Stein, S.)

- Stein, S.: EuGH – Vorabentscheidungsverfahren: Ist der ertragsteuerliche Fremdvergleichsgrundsatz maßgeblich für die Zollwertermittlung?!, in IStR 2017, Heft 12, S. 468-472 (zusammen mit Schwarz, C./Hundebeck, M.)

- Stein, S.: Transfer Pricing Aspects of Cross-Border Service Provisions, in: Keuper, F./ Lueg, K.-E. (Hrsg.), Finance Bundling and Finance Transformation: Shared Services Next Level, Wiesbaden 2013, S. 487-523 (zusammen mit Ruh, W./Selg, M./Trost, M./Riedel, A.)

- Stein, S. Verrechnungspreisaspekte bei Shared Services, in: Lohrmann, M./Rau, T./Riedel, A. (Hrsg.), Shared Services und Business Process Outsourcing – Umsetzung, Herausforderungen und aktuelle Trends, Weinheim 2015, S. 217-234 (zusammen mit Riedel, A./Riedl. J./Trost, M.)

- Schwarz C.: Asymmetric Spiders: Supplier Heterogeneity and the Organization of Firms, Canadian Journal of Economics 2016, Heft 2, S. 663-684 (zusammen mit Nowak, V./Südekum, J.)

- Schwarz C.: Global Sourcing of Complex Production Processes, Journal of International Economics 2014, Heft 1, S. 123-139 (zusammen mit Südekum, J.)